今回はEURUSD1時間足を使いシグナルはボリンジャーバンド2シグマを使用したEAです。

EURUSDはスワップポイント補正分を考慮しても売りが優位ですので、売りのみのポジションとしています。

指定期間で計算したボリンジャーバンド+2シグマラインを価格が上回って引けた次の足で売りエントリーします。

以下がパラメータ設定内容になります。

シグナルと経過足数の設定

ウォークフォワード期間ごとのシグナルと経過足数の設定

- 2014.5.28~ ボリンジャーバンド 期間:40、経過足数:28

- 2015.5.28~ ボリンジャーバンド 期間:40、経過足数:28

- 2016.5.28~ ボリンジャーバンド 期間:40、経過足数:28

- 2017.5.28~ ボリンジャーバンド 期間:40、経過足数:28

- 2018.5.28~ ボリンジャーバンド 期間:40、経過足数:28

選定ポイントは取引回数、損益/ドローダウン比率としています。

今回のシグナル選定ではすべての期間で同じパラメータを選択しています。

シグナル以外の最適化

損切りの設定

- ATRによるストップ:ATR期間20、ATR倍率1.0

利食いの設定

- 標準偏差によるストップ:標準偏差期間140、標準偏差倍率2.0

フィルターの設定

- ATRによる下限フィルター:ATR期間60、ATR/価格パーセント0.1

- RSIフィルター:RSI期間20、RSI60

- 曜日フィルター:水曜日

シグナル以外のパラメータはボラティリティに合わせて変化するパラメータが多い結果となりました。

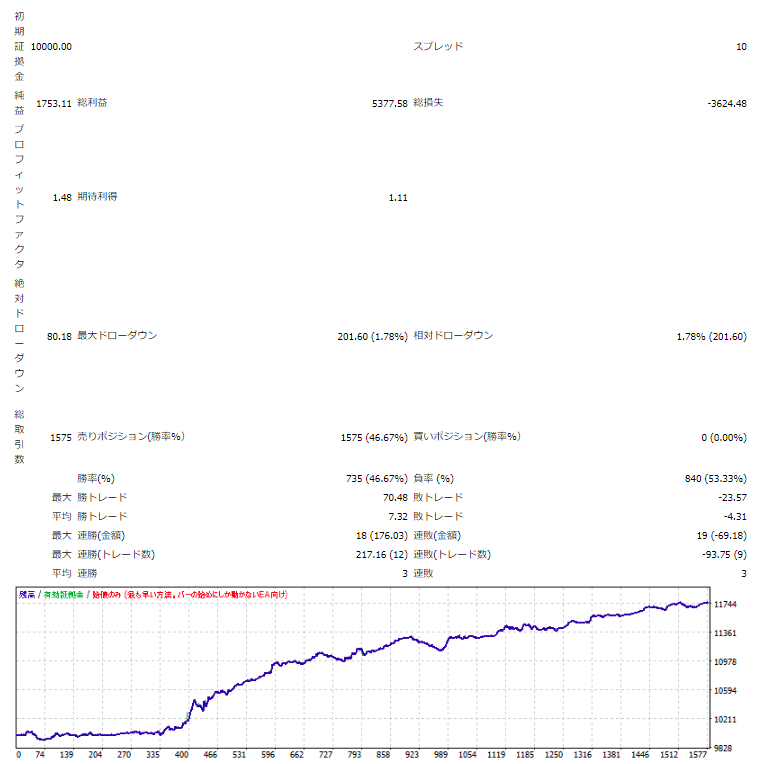

上記のパラメータを使った資産曲線は以下になります。

取引回数は1575回となっていて、結果は信頼性が高めとなっています。

問題となりそうなのが、ドローダウンが大きめなところと、資産曲線の所々にパフォーマンスの低い期間があることです。

実際に運用しても使えるとは思いますが、パフォーマンスの低い期間から運用開始となった場合、例えば取引回数920から開始したとすると4か月くらいはドローダウンが続いていたことになります。

資産曲線の凹凸がきつめのところがありますので、運用には少し忍耐が必要になることが想定されます。