以前EURAUDのシグナルについて下記記事で検証しました。

各シグナルによって生成された資産曲線に対し、シグナル以外の要素を最適化し効果を確認します。

各要素の最適化ステップについては下記記事に記載しています。

Table of Contents

シグナルのボリンジャーバンド期間は120、経過足数は7でした。

各ステップで最適化を行います。

固定幅によるストップ:1000を設定しました。

ATRによるストップ:ATR期間100、ATR倍率1.5を設定しました。

フィルターは設定しませんでした。

2項目を最適化しました。フィルターについてはパフォーマンスが向上するものがありませんでした。

続いて資産曲線を比較していきます。

損益は少しパフォーマンスが向上しましたが、その他は大きく変化はしていません。フィルターの最適化が効果がなかったため、シグナルのみと大差がない結果となりました。

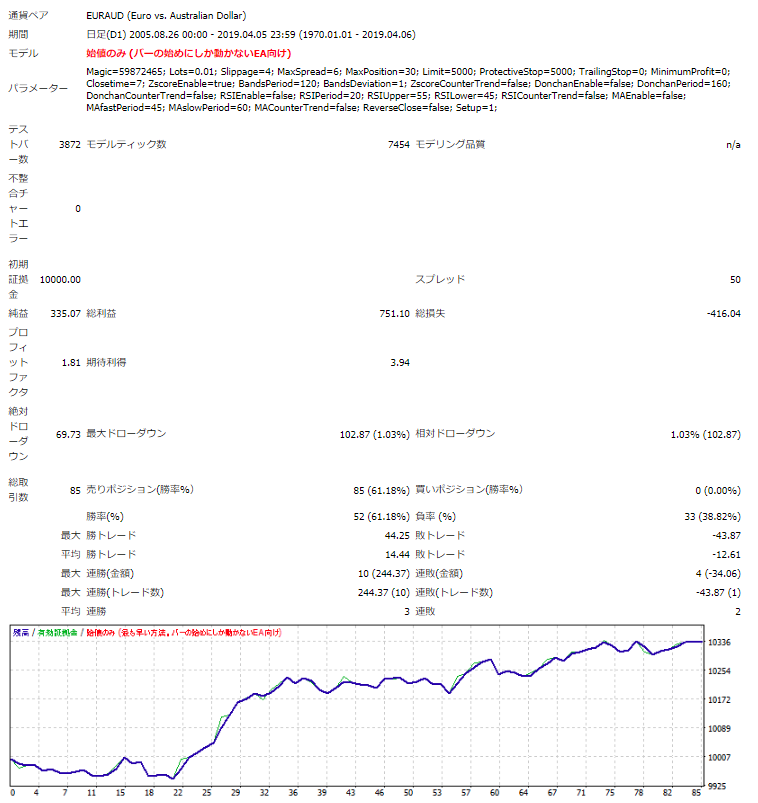

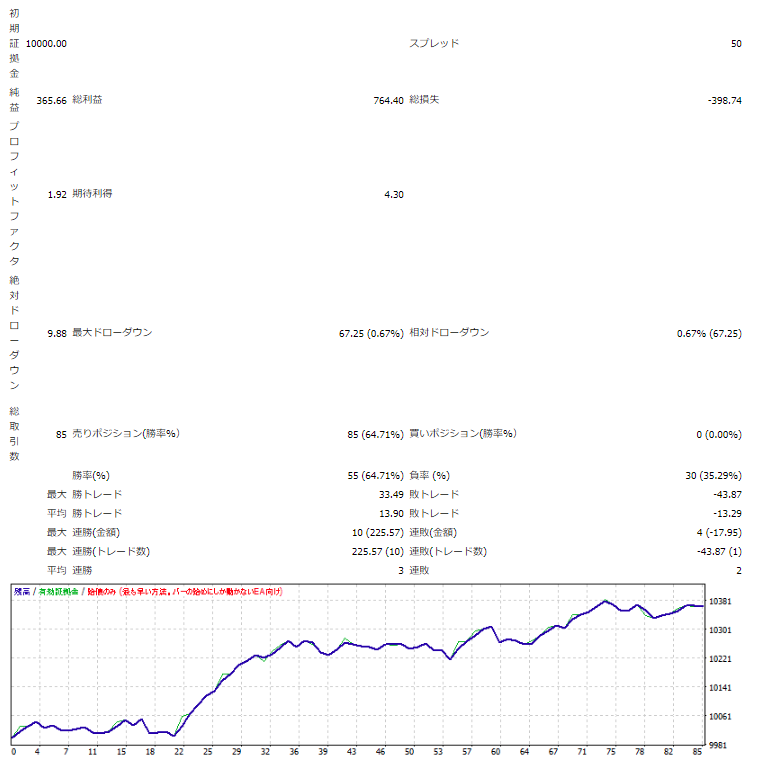

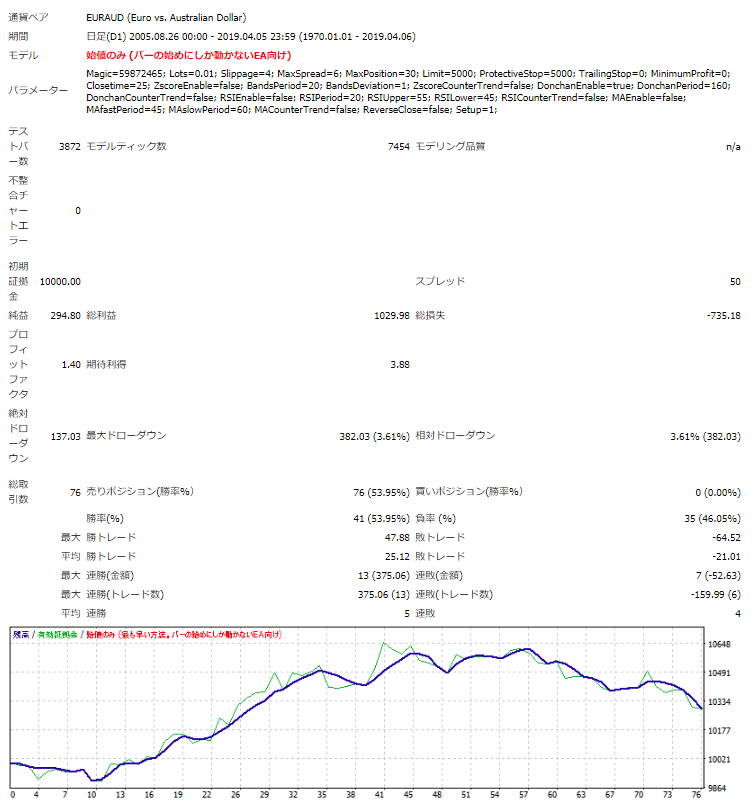

シグナルのドンチャン期間は160、経過足数は25でした。

次に各ステップを最適化していきます。

標準偏差によるストップ:標準偏差期間180、標準偏差倍率0.5を設定しました。

トレーリングストップ:最低利益140、トレーリング幅20を設定しました。

標準偏差による下限フィルター:標準偏差期間140、標準偏差/価格パーセント1.2

ATRによる上限フィルター:ATR期間160、ATR/価格パーセント2.0を設定しました。

4項目を最適化しました。利食いのみトレーリングストップとなっており、相場変化への追従性が低いのではないかと思います。

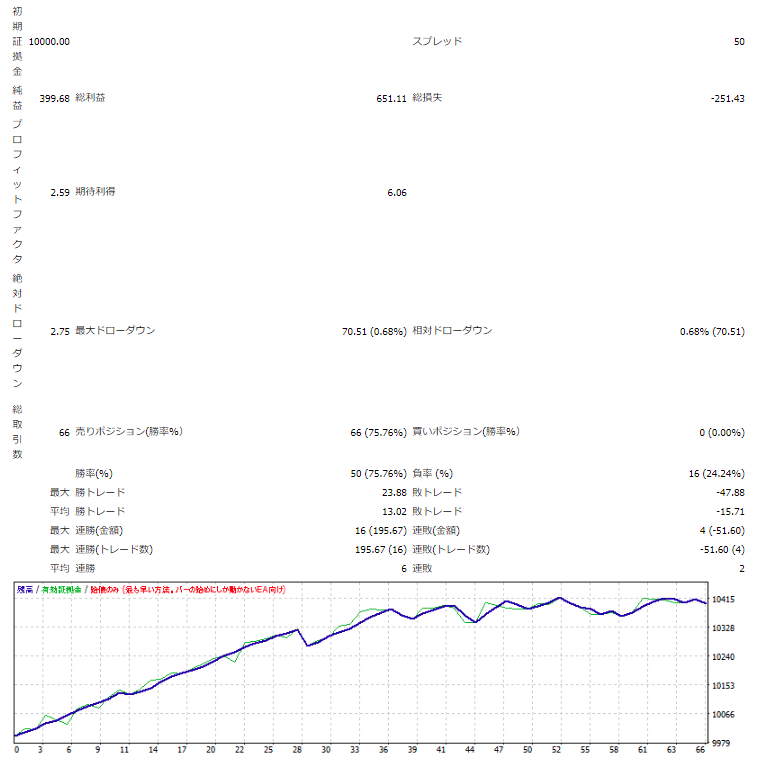

資産曲線を比較します。

取引数をあまり減らすことなく資産曲線は滑らかにできました。最適化前の資産曲線では取引する価値はありませんでしたが、最適化後は期待が持てるのではないでしょうか。

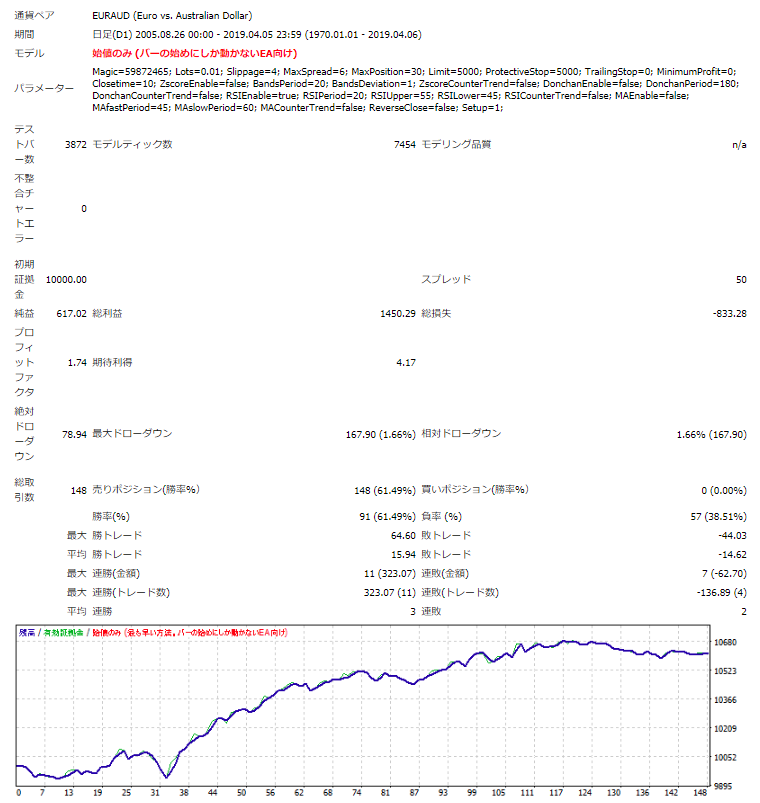

シグナルはRSI期間が20、経過足数は10でした。

各ステップの最適化を行います。

標準偏差によるストップ:標準偏差期間60、標準偏差倍率0.5を設定しました。

トレーリングストップ:最低利益180、トレーリング幅120を設定しました。

ATRによる上限フィルター:ATR期間40、ATR/価格パーセント2.0

ATRによる下限フィルター:ATR期間80、ATR/価格パーセント0.6

曜日フィルター:月曜日を設定しました。

計5項目について最適化しています。

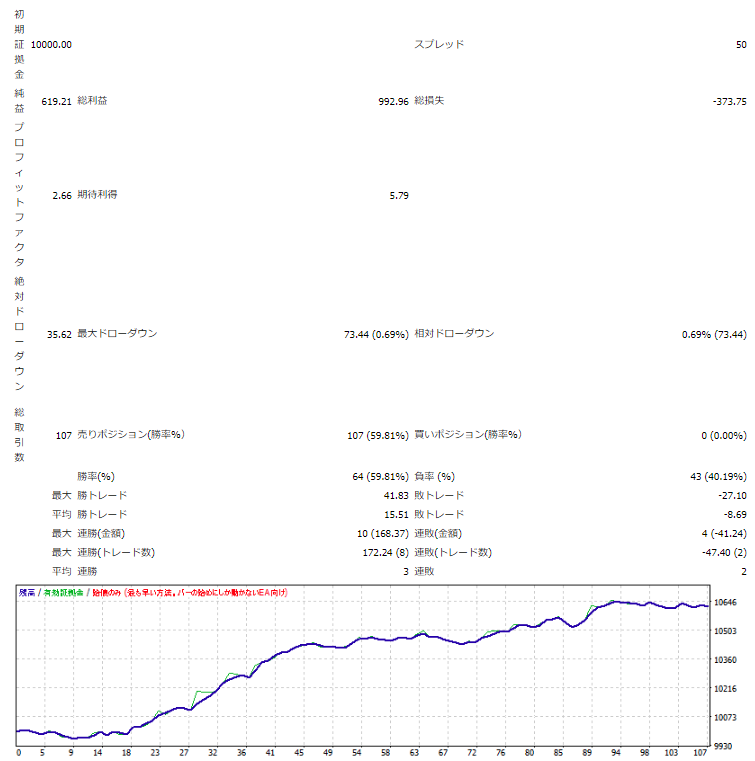

続いて資産曲線の変化を確認します。

損益についてはほとんど変化がありませんが、ドローダウンは半分以下、資産曲線も滑らかになっています。またフラット期間も対取引数においては改善されました。

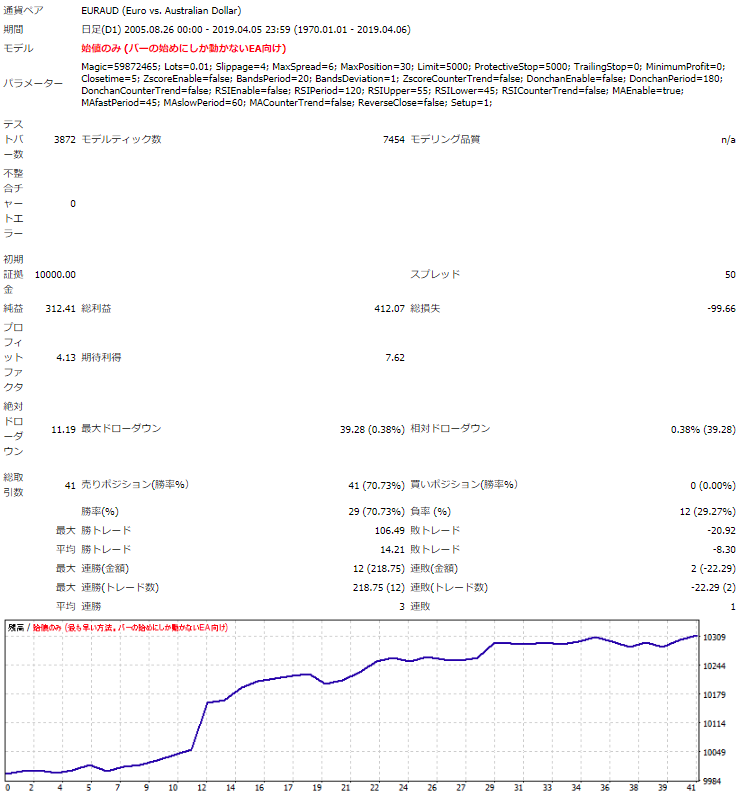

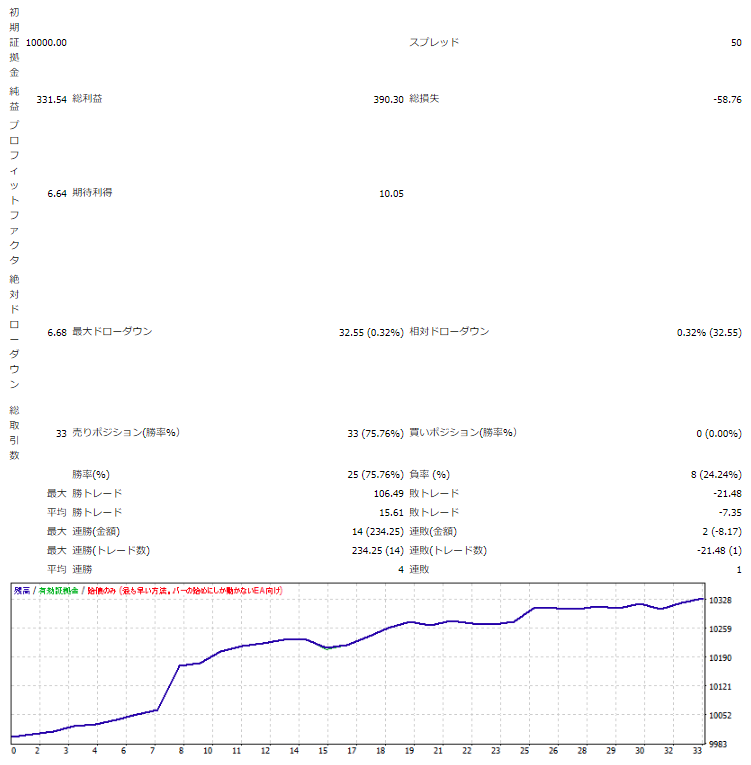

シグナルは短期移動平均期間45、長期移動平均期間60、経過足数は5でした。

それでは各ステップを最適化していきます。

固定幅によるストップ:300を設定しました。

利食いは設定しませんでした。

標準偏差による下限フィルター:標準偏差期間80、標準偏差/価格パーセント1.0を設定しました。

2項目を最適化しました。

資産曲線を確認します。

今回は2項目の最適化ですので、資産曲線は大きな変化はありません。ただでさえ取引回数が少ないところから、さらに減っていますので、資産曲線どおりに今後も推移する可能性はより低くなっているものと思います。

EURAUDはドンチャン、RSIについてはあまり期待が持てない状態から、期待の持てる資産曲線になっています。いずれのシグナルについても最適化によってパフォーマンスが向上しています。