前回は日足ヒストリカルデータ異常があったため、EURUSD日足EAのパラメータを再確認しました。

今回はEURUSD日足EAのパラメータを一部ウォークフォワードテストを含めて再設定したいと思います。

Table of Contents

ボリンジャーバンドについてはウォークフォワード期間を5年としましたが、全期間において同じパラメータを選択することとなりました。

また ヒストリカルデータ入れ替え前とパラメータの変化はありませんでした。

見直した結果、変更なしとなりました。

シグナルと経過足数の設定

ウォークフォワード期間ごとのシグナルと経過足数の設定

- 2014.5.28~ドンチャン期間:20、経過足数:7

- 2015.5.28~ドンチャン期間:20、経過足数:7

- 2016.5.28~ドンチャン期間:20、経過足数:7

- 2017.5.28~ドンチャン期間:40、経過足数:17

- 2018.5.28~ドンチャン期間:40、経過足数:17

選定ポイントは損益/ドローダウン比率、取引回数、利得(高すぎない)を重視して決定しました。

シグナル以外の最適化

損切りの設定

- 固定幅によるストップ:700

利食いの設定

なし

フィルターの設定

- 曜日フィルター:火曜日、木曜日

- 標準偏差による上限フィルター:標準偏差期間40、標準偏差/価格パーセント4.0

- ルックバックフィルター:ルックバック期間70

シグナル以外の最適化については以下に記載があります。

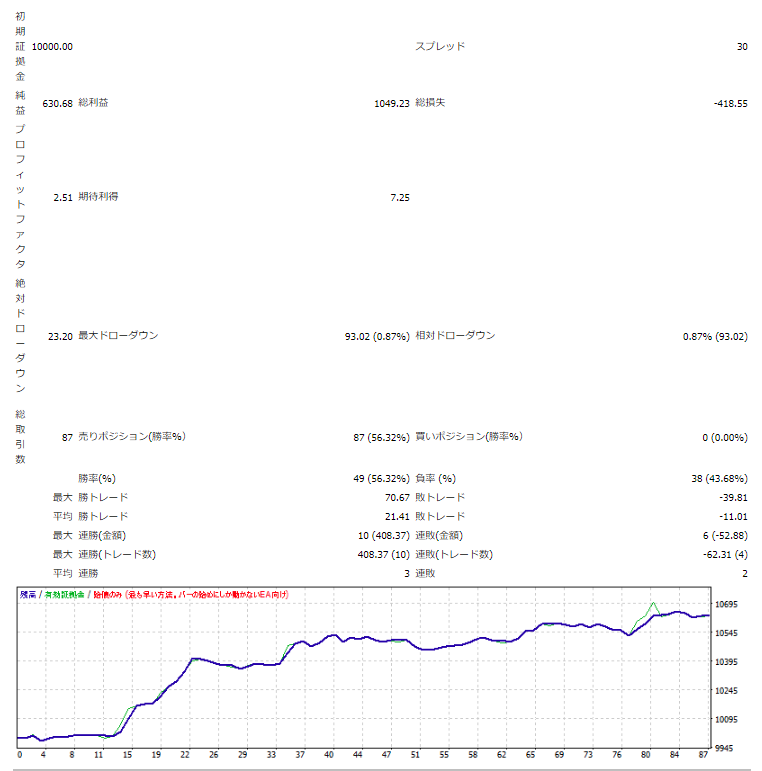

上記のパラメータを使った資産曲線が以下になります。

ウォークフォワード期間は取引回数52からとなります。

シグナルと経過足数の設定

ウォークフォワード期間ごとのシグナルと経過足数の設定

- 2014.5.28~RSI期間:40、経過足数:7

- 2015.5.28~RSI期間:40、経過足数:8

- 2016.5.28~RSI期間:40、経過足数:8

- 2017.5.28~RSI期間:40、経過足数:8

- 2018.5.28~RSI期間:40、経過足数:8

シグナル以外の最適化

損切りの設定

- 固定幅によるストップ:600

利食いの設定

- 標準偏差によるストップ:標準偏差期間20、標準偏差倍率1.0

フィルターの設定

- 標準偏差による下限フィルター:標準偏差期間60、標準偏差/価格パーセント0.6

- ルックバックフィルター:ルックバック期間100

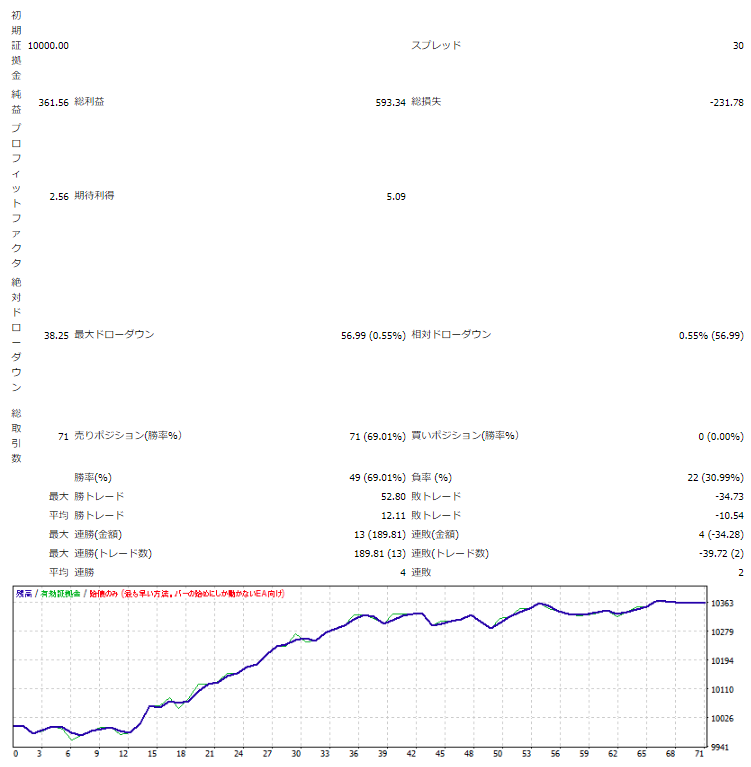

上記のパラメータを使った資産曲線が以下になります。

ウォークフォワード期間は44からとなります。

シグナルと経過足数の設定

ウォークフォワード期間ごとのシグナルと経過足数の設定

ウォークフォワード全期間において、短期移動平均期間:15、長期移動平均期間:20、経過足数8となりました。

シグナル以外の最適化

損切りの設定

- 固定幅によるストップ:600

- 標準偏差によるストップ:標準偏差期間40、標準偏差倍率3.0

利食いの設定

- 標準偏差によるストップ:標準偏差期間20、標準偏差倍率6.0

フィルターの設定

- 標準偏差による上限フィルター:標準偏差期間60、標準偏差/価格パーセント5.0

- ルックバックフィルター:ルックバック期間40

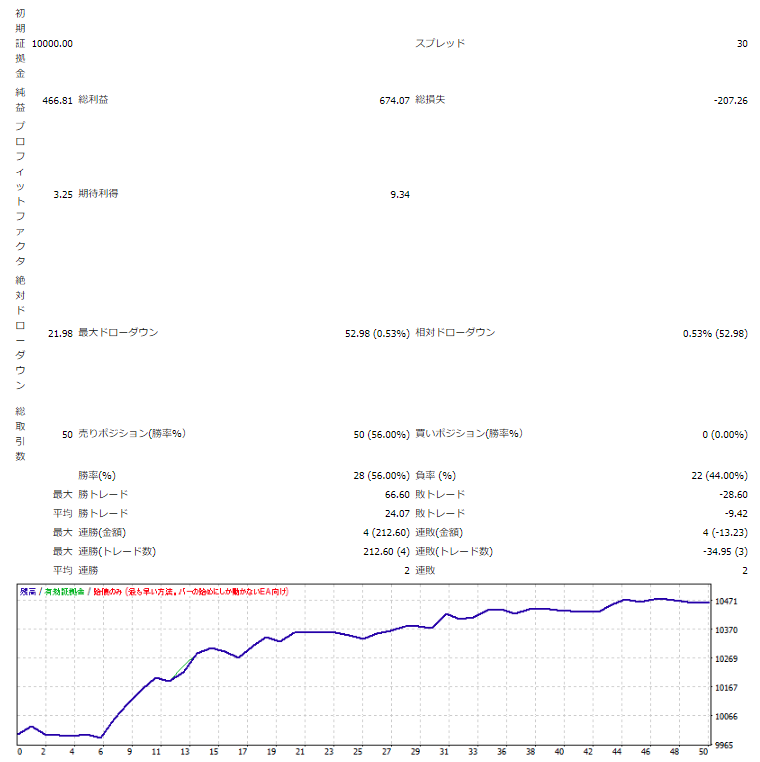

上記のパラメータを使った資産曲線が以下になります。

パラメータを再設定したことで、資産曲線的には取引可能になったかと思います。

シグナルと経過足数による手仕舞いに関してのみですが、一部ウォークフォワード分析を含んでテストしてみて、思ったよりパラメータの期間ごとのばらつきが少なかったです。

注意点としては、ウォークフォワードで選択するパラメータは利得が大きく異なるものを選んでしまうと、EAの特性が全く異なったものをつなぎ合わせるようになってしまうので、利得はなるべく近いものを選択するようにしたほうがよいです。