以前EURUSD日足のシグナルを決定しました。

今回は各シグナルによって生成された資産曲線がシグナル以外の要素を最適化し効果を確認します。

各要素の最適化ステップは下記記事に沿って行います。

目次

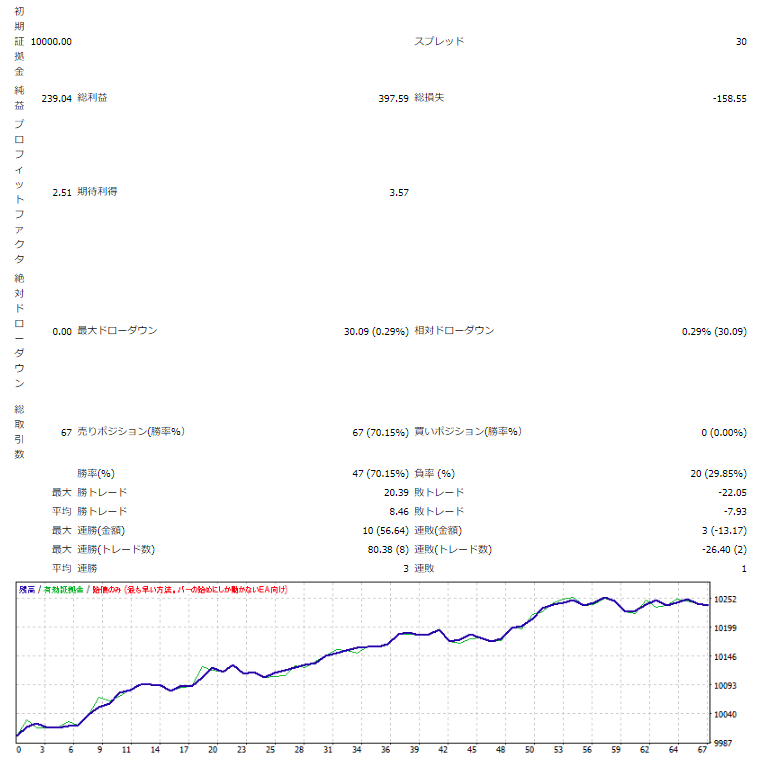

シグナルのボリンジャーバンド期間は80、経過足数は3でした。

各ステップで最適化をしていきます。

固定幅によるストップ:350を設定しました。

標準偏差によるストップ:標準偏差期間100、標準偏差倍率1.5を設定しました。

ATRによる上限フィルター:ATR期間100、価格/ATRパーセント2.0

ルックバックフィルター:70を設定しました。

合計4項目の最適化要素を追加しています。

次に資産曲線の変化を確認します。

資産曲線が滑らかになっており、損益、ドローダウンともにパフォーマンスが向上しています。

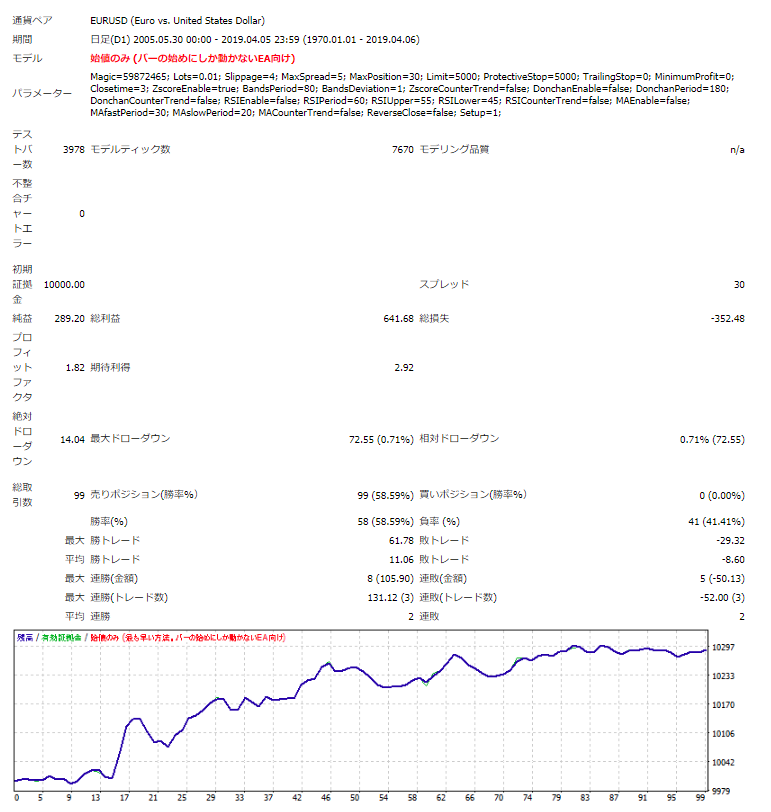

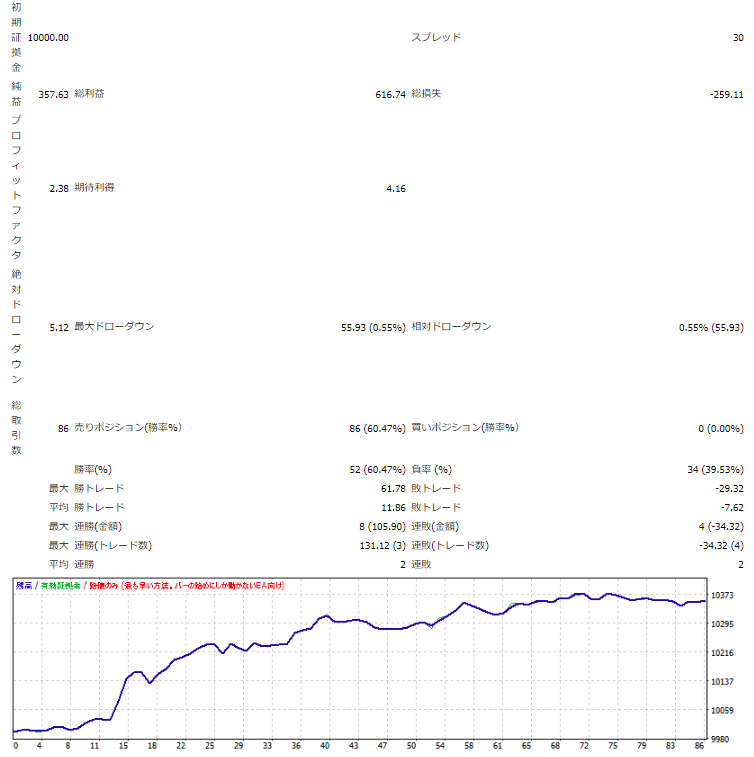

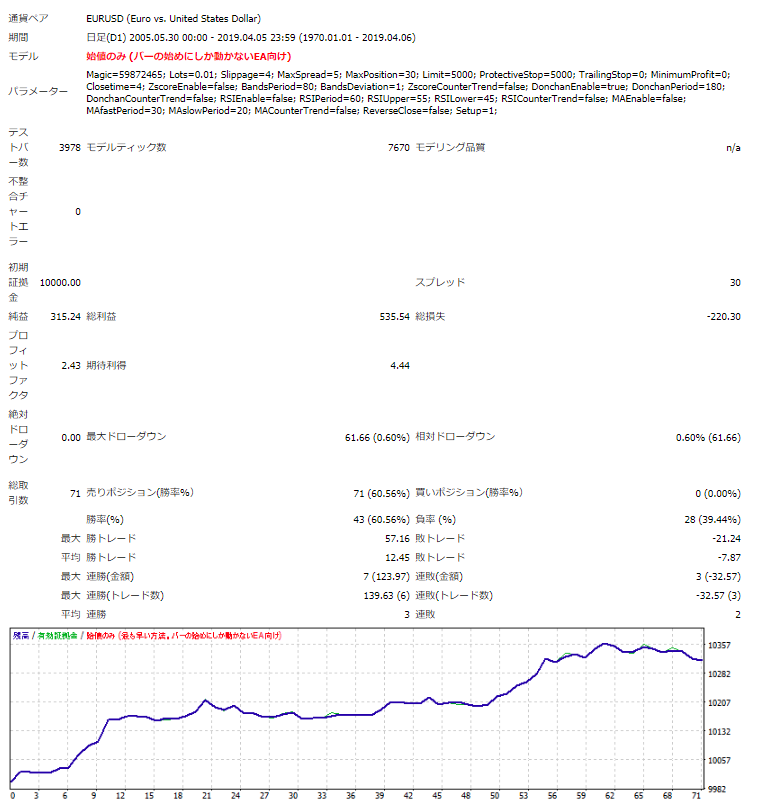

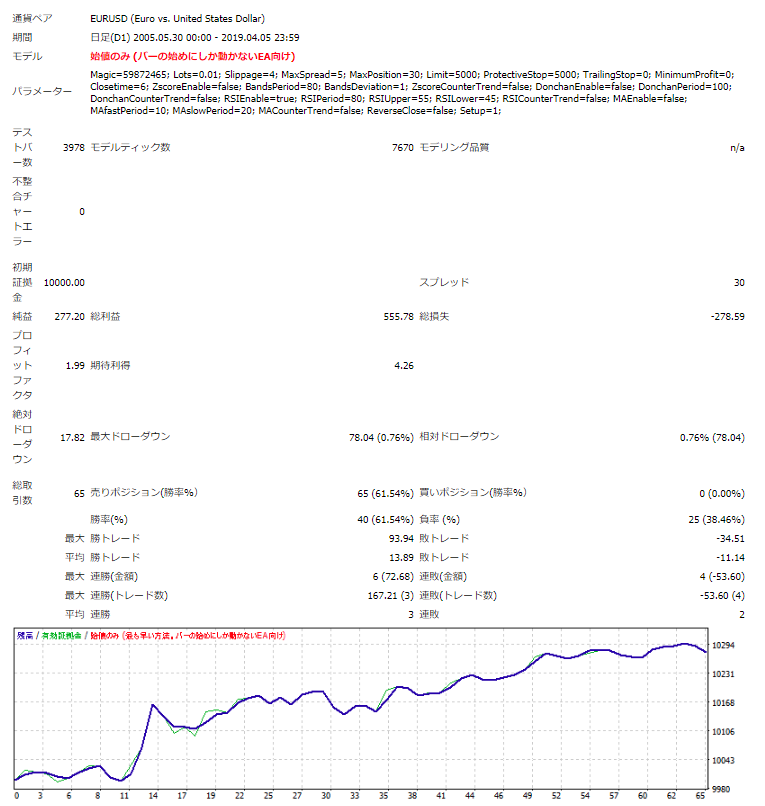

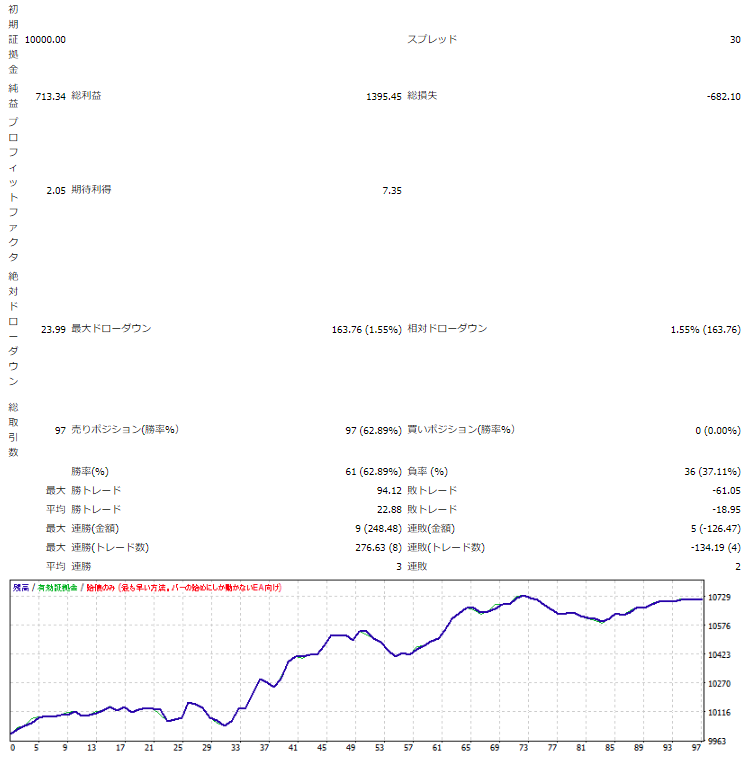

シグナルのドンチャン期間は180、経過足数は4でした。

以下は各ステップの最適化内容です。

固定幅によるストップ:300

標準偏差によるストップ:標準偏差期間160、標準偏差倍率0.5を設定しました。

固定幅によるストップ:350

トレーリングストップ:最小利益40、トレーリングストップ幅10を設定しました。

標準偏差による上限フィルター:標準偏差期間160、標準偏差/価格パーセント6.0を設定しました。

合計5項目の最適化となりました。

資産曲線の変化を確認していきます。

利益は少なくなりましたが、ドローダウンはそれ以上に減っており、約半分となりました。より安全なトレードができるのではないかと思います。

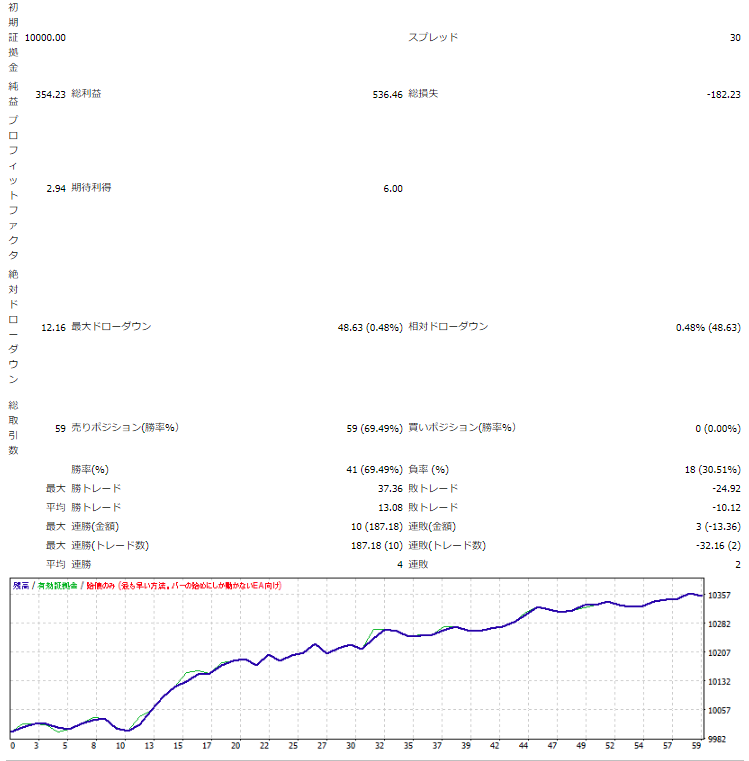

シグナルRSI期間は80、経過足数は6でした。

その他項目を最適化していきます。

固定幅によるストップ:250を設定しました。

標準偏差によるストップ:標準偏差期間60、標準偏差倍率0.5を設定しました。

標準偏差による上限フィルター:標準偏差期間100、標準偏差/価格パーセント4.0

標準偏差による下限フィルター:標準偏差期間100、標準偏差/価格パーセント0.6を設定しました。

合計4項目を最適化しています。

次に資産曲線を比較します。

RSIでもパフォーマンスは向上し、より直線的になっています。

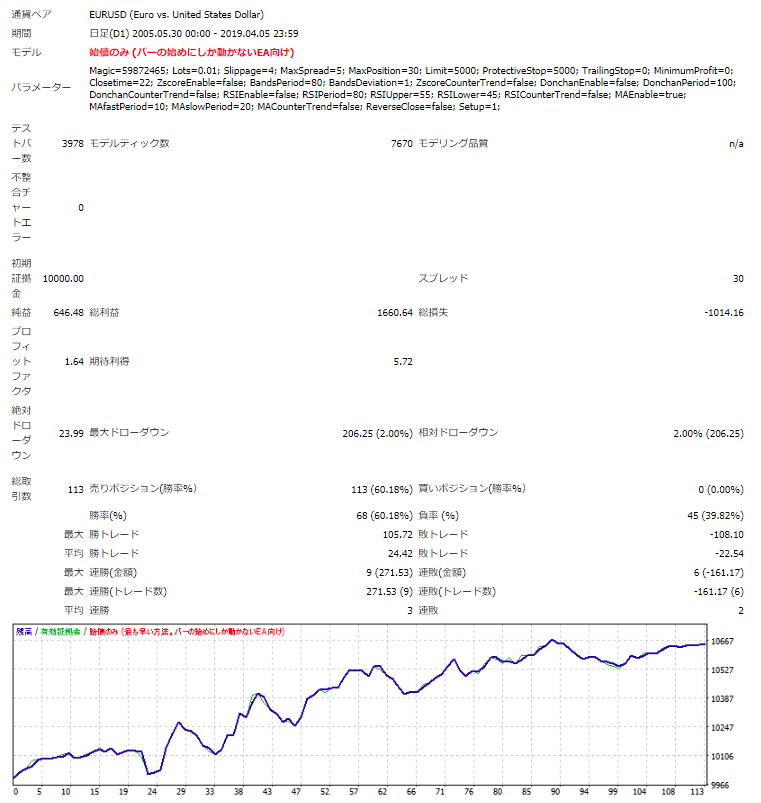

シグナル短期移動平均期間は10、長期移動平均期間は20、経過足数は22でした。

シグナル以外の項目を最適化していきます。

標準偏差によるストップ:標準偏差期間60、標準偏差倍率4.0を設定しました。

ATRによるストップ:ATR期間60、ATR倍率5.0を設定しました。

標準偏差による上限フィルター:標準偏差期間20、標準偏差/価格パーセント1.0を設定しました。

合計3項目の最適化となりました。

資産曲線を比較します。

資産曲線はそれほど滑らかにはなりませんでしが、損益、ドローダウンについてのパフォーマンスは向上しています。

4つのシグナルによって生成された資産曲線に対してシグナル以外の要素を最適化し、比較してきましたが、EURUSDでも最適化によってより期待の持てる資産曲線となっています。