今回はこれまで使用していないボリンジャーバンドの2シグマによるシグナルを使って各パラメータを設定し、日足EAとして使用できるか確認していきます。

対象とする通貨ペアはUSDJPYとEURUSDとします。

USDJPYについてはパラメータを再確認したときに、ボリンジャーバンド1シグマシグナルではEAのパフォーマンスが大きく下がっていましたので、その代わりとなるようなEA作成を目指します。

EURUSDはボリンジャーバンド1シグマでも、そこそこのパフォーマンスが期待できると思いますが、さらに良いものができるよう作成します。

比較対象として、USDJPY日足EAのボリンジャーバンド1シグマでの資産曲線は以下記事を参照しています。

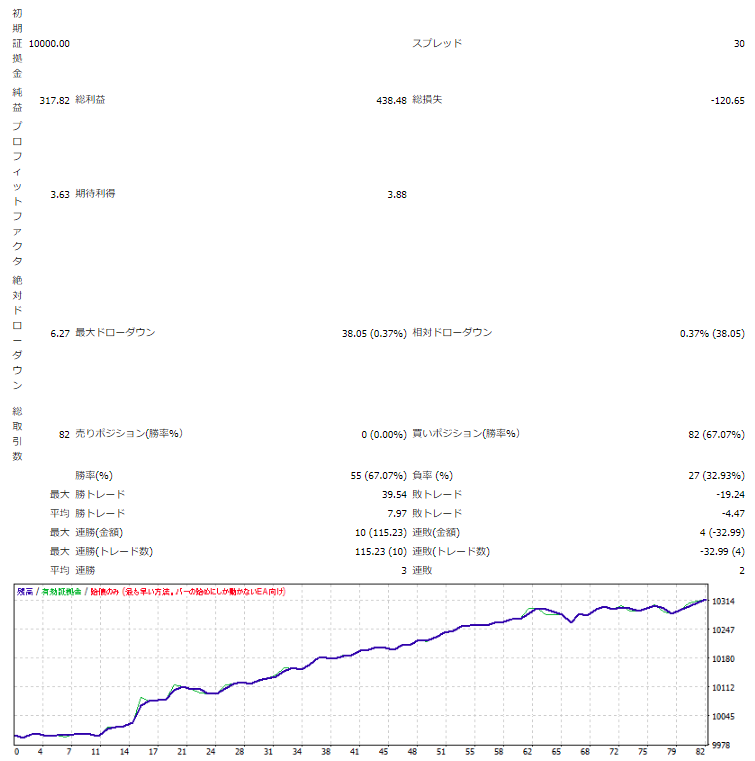

USDJPYのポジションについては日足のバイアス確認で買いが有利でしたので、買いのみとします。

- 2014.5.28~ボリンジャーバンド期間:40、経過足数:3

- 2015.5.28~ボリンジャーバンド期間:40、経過足数:3

- 2016.5.28~ボリンジャーバンド期間:60、経過足数:4

- 2017.5.28~ボリンジャーバンド期間:60、経過足数:4

- 2018.5.28~ボリンジャーバンド期間:60、経過足数:4

選定ポイントは損益/ドローダウン比率、取引回数、利得(高すぎない)を重視して決定しました。

- 固定幅によるストップ:1000

なし

- 曜日フィルター:月曜日

上記のパラメータを使った資産曲線が以下になります。

取引回数45以降がウォークフォワード期間になります。

直近は資産曲線の上下動が荒くなりますが、ドローダウンは低く使用可能ではないかと思います。

比較対象として、EURUSD日足EAのボリンジャーバンド1シグマでの資産曲線は以下記事を参照しています。

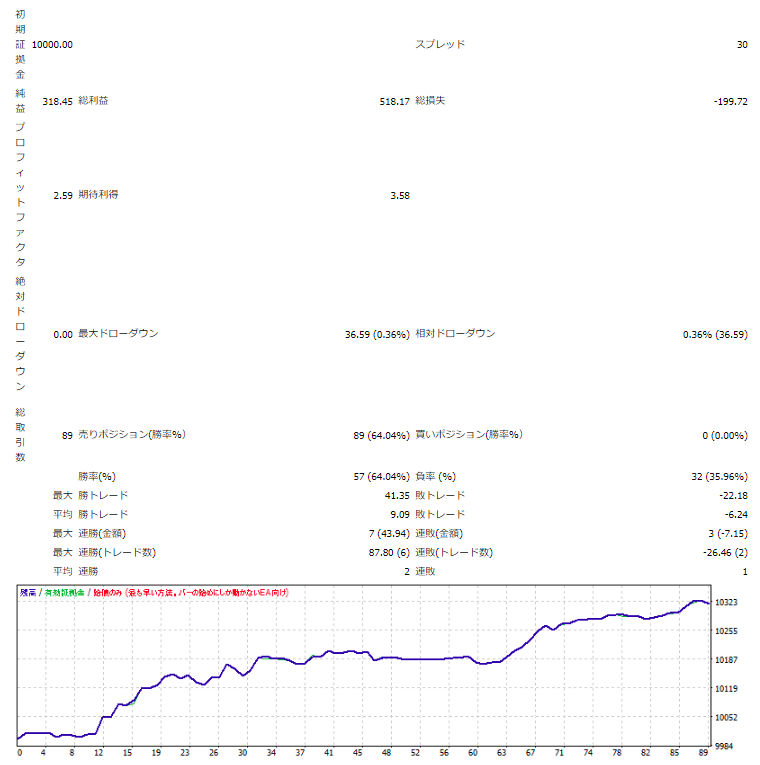

EURUSDのポジションについては日足のバイアス確認で売りが有利でしたので、売りのみとします。

- 2014.5.28~ボリンジャーバンド期間:40、経過足数:2

- 2015.5.28~ボリンジャーバンド期間:60、経過足数:2

- 2016.5.28~ボリンジャーバンド期間:60、経過足数:2

- 2017.5.28~ボリンジャーバンド期間:60、経過足数:2

- 2018.5.28~ボリンジャーバンド期間:60、経過足数:2

選定ポイントは損益/ドローダウン比率、取引回数、利得(高すぎない)を重視して決定しました。

- 固定幅によるストップ:400

- ATRによるストップ:ATR期間60、ATR倍率2.0

- 固定幅によるストップ:1000

- ATRによるストップ:ATR期間40、ATR倍率1.0

- 曜日フィルター:火曜日

- 標準偏差による上限フィルター:標準偏差期間40、標準偏差/価格パーセント4.0

- 標準偏差による下限フィルター:標準偏差期間80、標準偏差/価格パーセント0.7

上記のパラメータを使った資産曲線が以下になります。

取引回数53以降がウオークフォワード期間になっています。

フラット期間が長いのが気になるところですが、ウォークフォワード期間のパフォーマンスが良好であり、ドローダウンも低く、使用可能なEAとなっています。