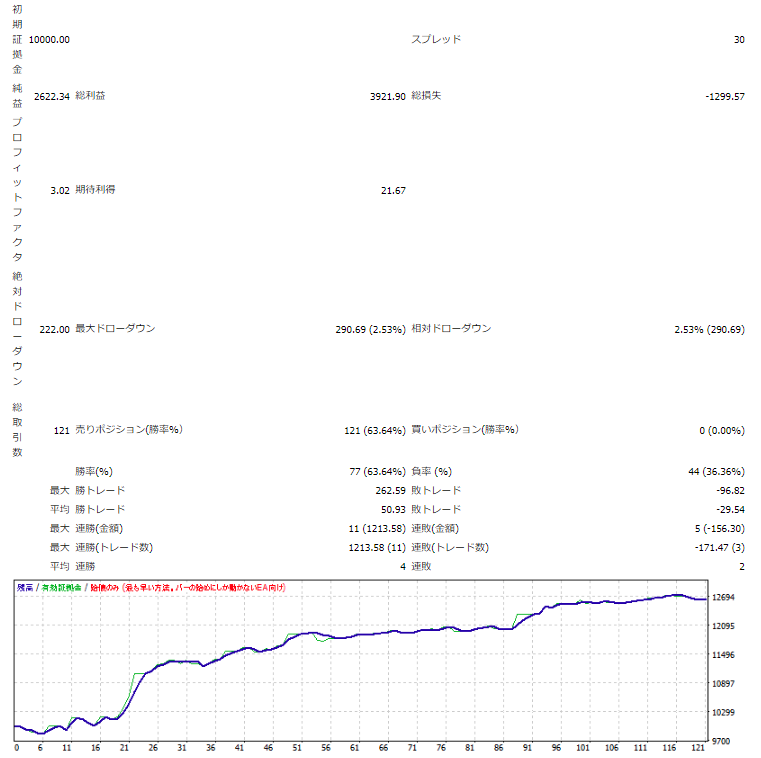

GBPJPY日足のシグナルについては以下に記載しています。

各シグナルによって生成された資産曲線に対し、シグナル以外の要素を最適化し効果を確認します。 RSIシグナルについては元の取引回数が21回と少ないため最適化を行うのをやめました。

各要素の最適化ステップについては下記記事に記載しています。

Table of Contents

シグナルのボリンジャーバンド期間は20、経過足数は15でした。

各ステップで最適化をしていきます。

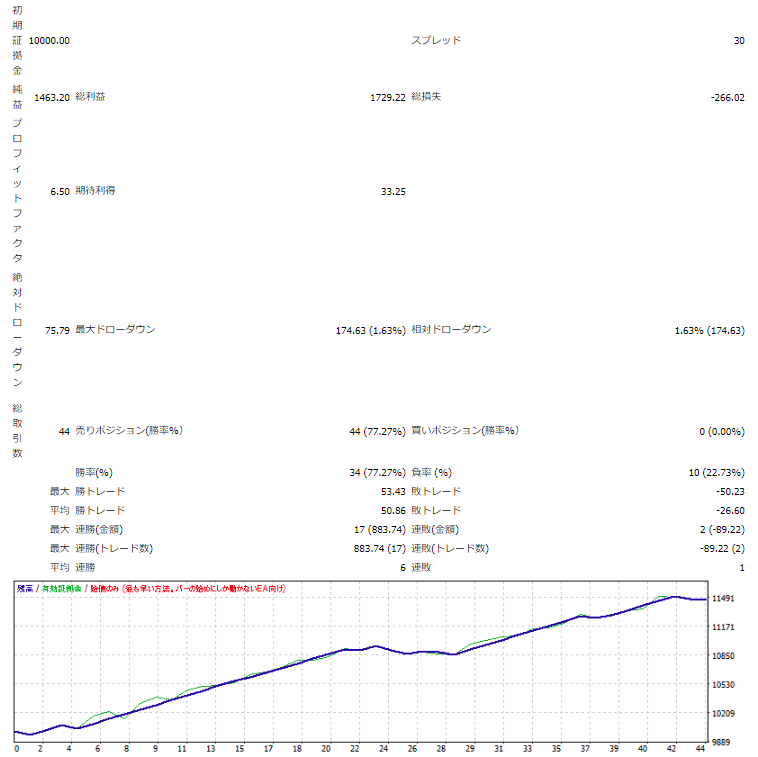

標準偏差によるストップ:標準偏差期間40、標準偏差倍率2.0を設定しました。

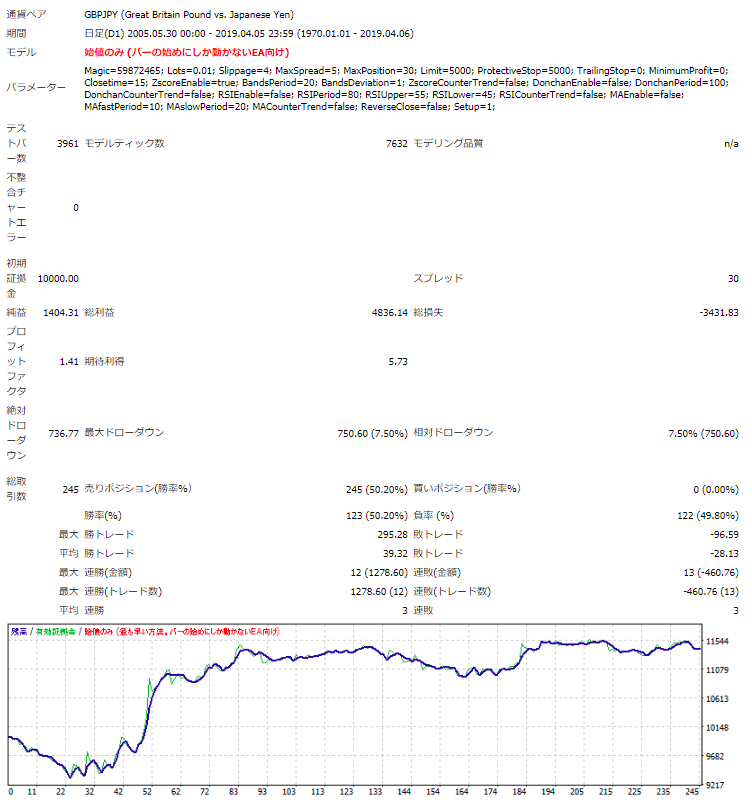

標準偏差によるストップ:標準偏差期間20、標準偏差倍率2.0を設定しました。

ルックバックフィルター:ルックバック期間20

曜日フィルター:月曜日フィルターを設定しました。

合計4項目を最適化しています。損切り、利食いはともに標準偏差を用いていますので市場変化に追従することが期待できます。

資産曲線の変化を確認しましょう。

取引回数は半分くらいになってしまっていますが、資産曲線は滑らかになり、損益、ドローダウン共に大幅にパフォーマンスが向上しました。

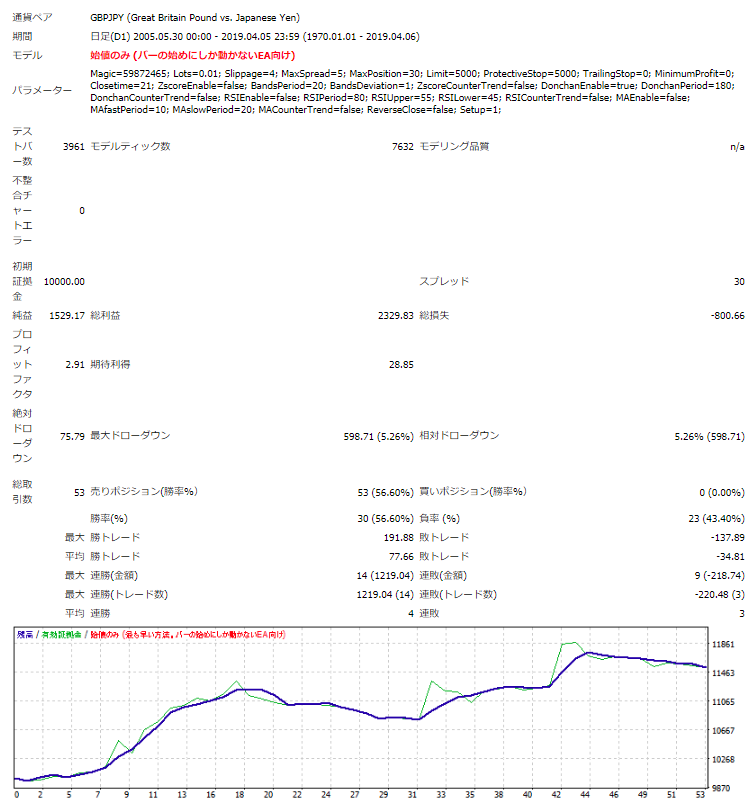

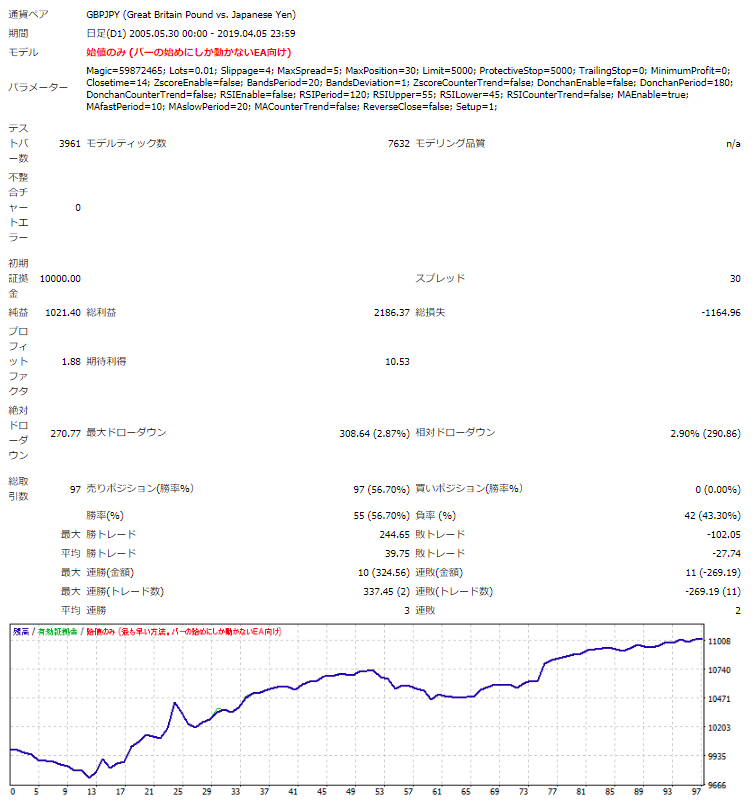

シグナルのドンチャン期間は180、経過足数は21でした。

各ステップで最適化をしていきます。

固定幅によるストップ:1800

標準偏差によるストップ:標準偏差期間160、標準偏差倍率2.0を設定しました。

固定幅によるストップ:600を設定しました。

標準偏差による下限フィルター:標準偏差期間160、標準偏差/価格パーセント2.0

ATRによる上限フィルター:ATR期間180、ATR/価格パーセント3.0を設定しました。

最適化は5項目になりました。利食いが固定幅によるストップのため、変化に弱いかもしれません。

資産曲線を比較します。

損益は少し下がりましたが、それ以上にドローダウンを低減しています。また資産曲線は利食いが固定化されているため直線的になりました。

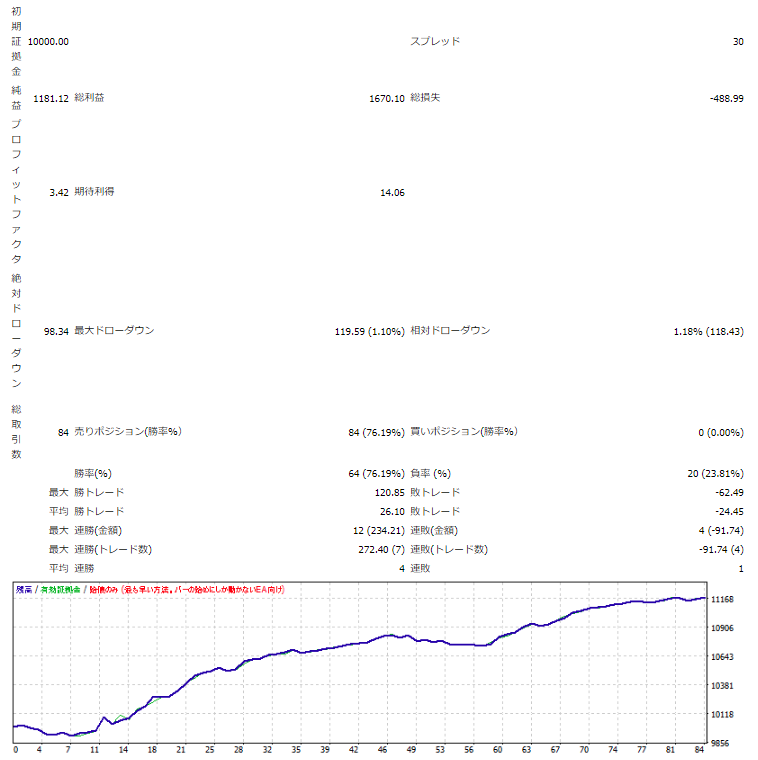

シグナルは短期移動平均10、長期移動平均20、経過足数は14でした。

各ステップで最適化をしていきます。

標準偏差によるストップ:標準偏差期間20、標準偏差倍率3.0を設定しました。

トレーリングストップ:最低利益140、トレーリング幅20を設定しました。

ATRによる上限フィルター:ATR期間40、ATR/価格パーセント2.0

ATRによる下限フィルター:ATR期間20、ATR/価格パーセント0.6を設定しました。

4項目を最適化しました。トレーリングストップがうまく機能し続ければ良い結果が得られると思います。

資産曲線を比較していきましょう。

資産曲線の滑らかさとドローダウンは大きく改善されました。

GBPJPYはシグナル以外を最適化する前の資産曲線は変化が大きく、トレードしたときの下振れが気になるところでした。シグナル以外の要素を最適化したことでドローダウンが下がりより良い資産曲線となりました。