以前の記事の最適化手順に従って実際にシグナル以外の要素を最適化してみたいと思います。

以下の記事のボリンジャーバンドを使ったシグナルから最適化を行っていきます。

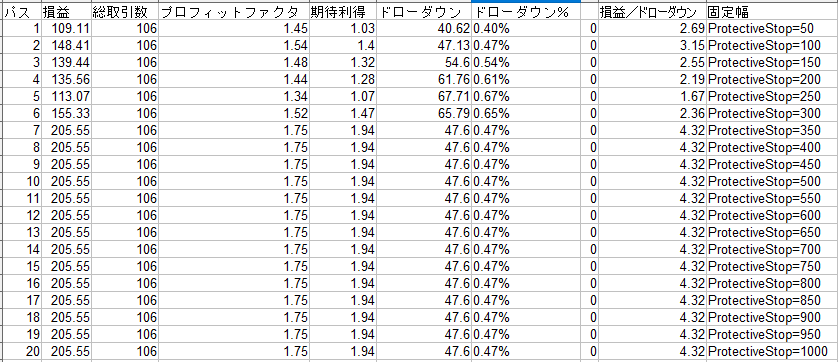

まずは損切りから最適化していきます。

詳細は以下の記事に書いています。

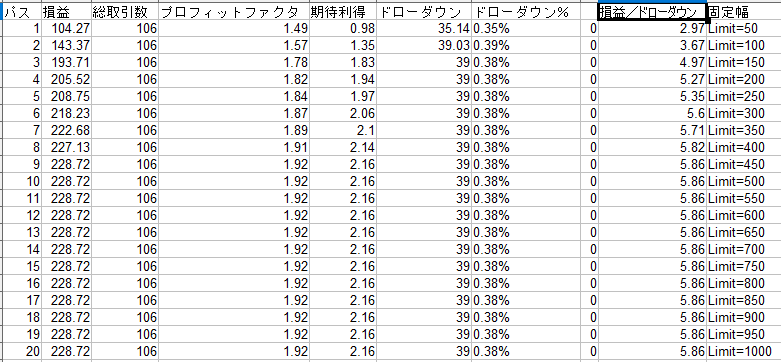

固定幅を50~1000pipsまで50ステップで最適化しました。

固定幅が350以上は変動がありません。350以上のマイナス方向への変動がなかったことを示しています。

固定幅は350を選択しました。

時間によるストップはシグナルを決定するときの経過足数に含まれているため、ここでは最適化は省略します。

売りシグナルが発生したときに買いを手仕舞いします。

買いポジションを持っている間に売りシグナルの発生がありませんでした。

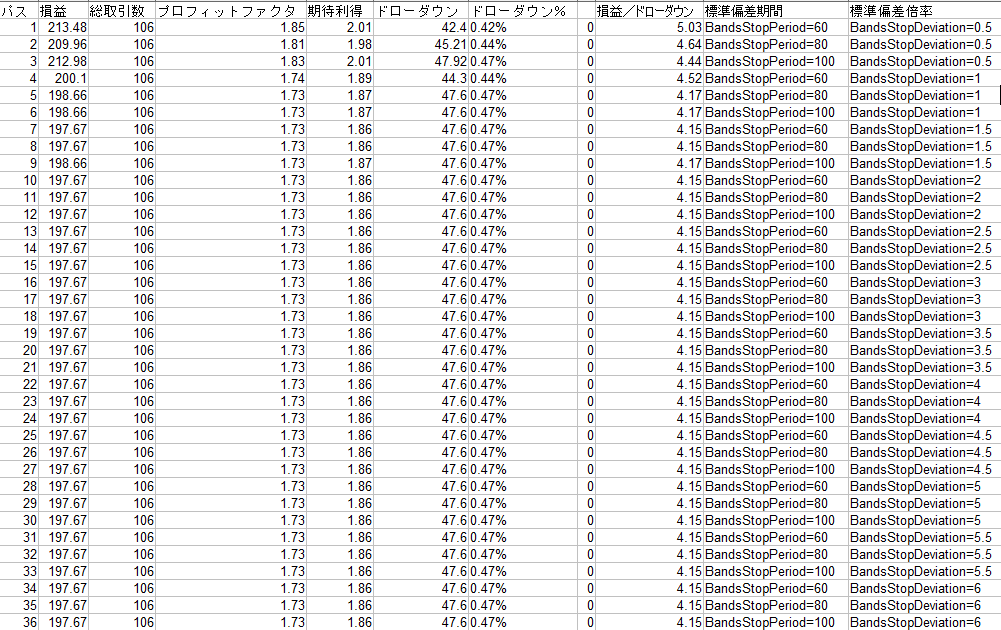

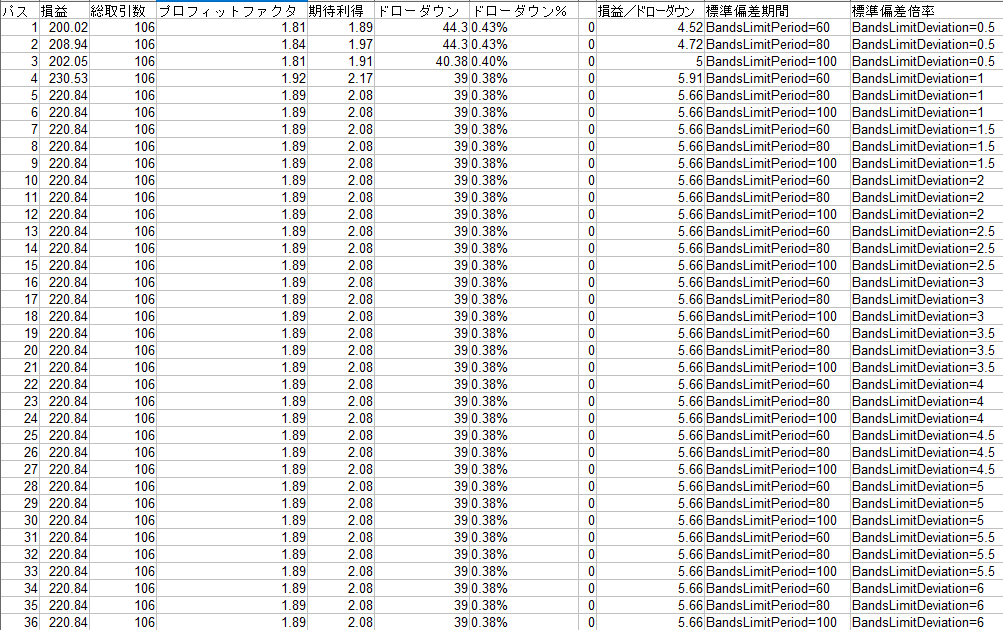

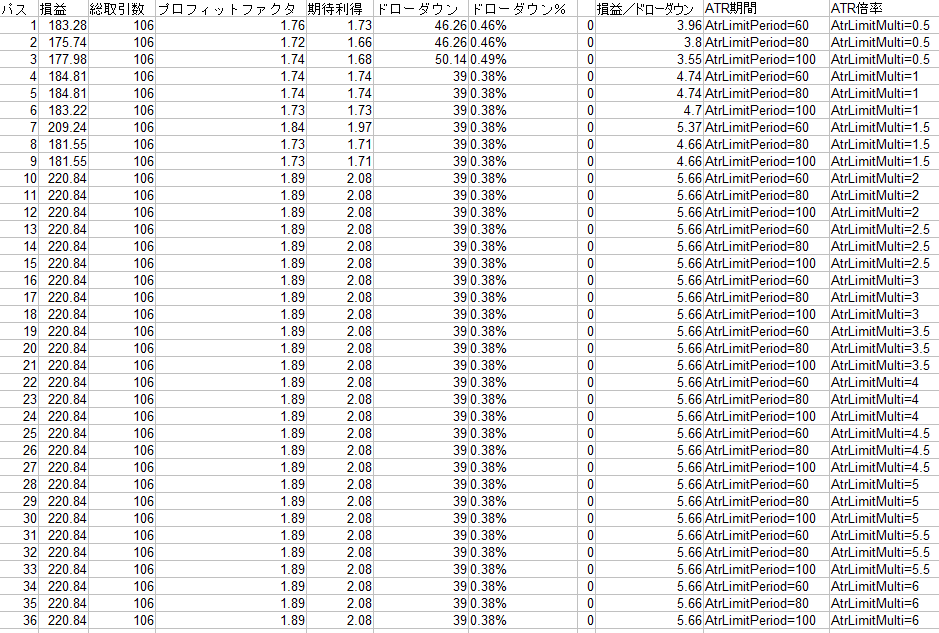

標準偏差期間を60、80、100で、標準偏差倍率を0.5~6.0まで0.5ステップで最適化を実行しました。

標準偏差倍率が2を超えると変化がなくなりました。0.5のときは少しパフォーマンスが上昇しています。

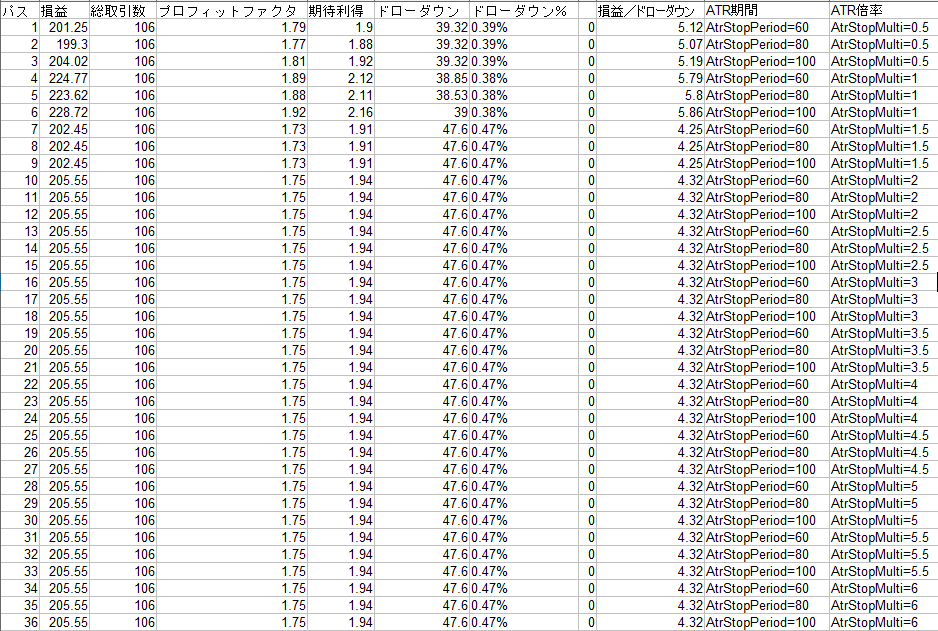

このあとのATRによるストップと比較してどちらかを選ぶことになります。

最適化範囲は標準偏差によるストップと同様としています。

ATR倍率が2を超えると変化がなくなります。標準偏差と比較した結果、今回はATRによるストップを使用することにしました。

ATR期間:100、倍率1を選択しました。

利食いの最適化をしていきます。

以下の記事に詳細を記載しています。

50~1000pipsまで50ステップで最適化を行いました。

450以上は変化もなく、また固定幅では特に良い結果は得られませんでした。

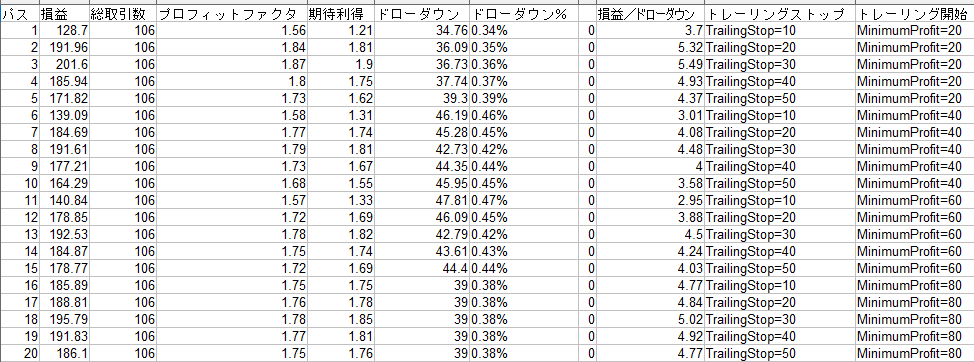

トレーリングストップ幅を10~50pipsまで10ステップ、最低利益を20~80pipsまで20ステップで最適化しました。

どの組み合わせもパフォーマンスが良くなるパターンはありませんでした。

おそらく、トレード時間が3日で必ずクローズするため、トレーリングストップは良い効果が得られないのだと思います。

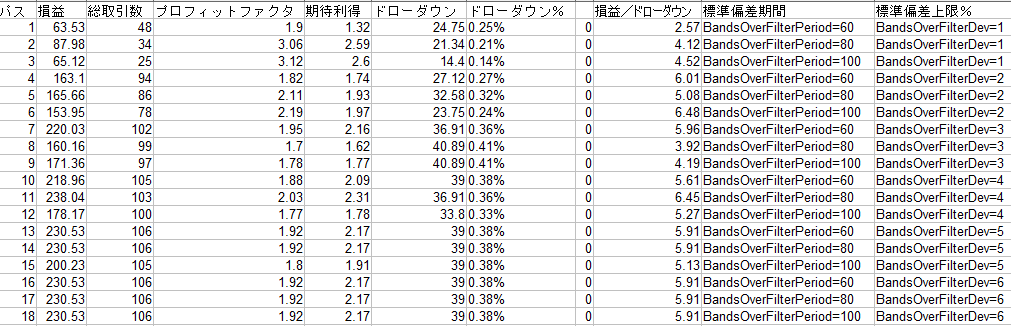

標準偏差期間60、80、100それぞれで、標準偏差倍率は0.5~6.0まで0.5ステップで最適化をしました。

わずかですが、パフォーマンスが向上したパスがありました。

標準偏差期間60、標準偏差倍率1を選択しました。

最適化範囲は標準偏差と同様の値で行いました。

ATRによるストップは良い結果が得られませんでした。

フィルターを用いて最適化を行います。

以下の記事に詳細が記載されています。

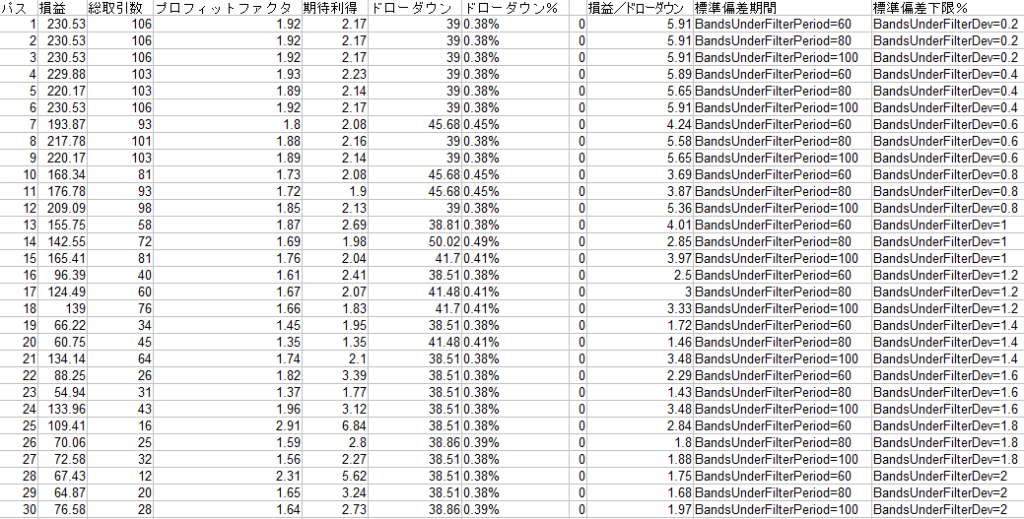

標準偏差期間を60、80、100それぞれで標準偏差/価格パーセント1~6%まで1ステップずつで最適化しました。

すこしパフォーマンスが良くなるパスがありました。

標準偏差期間80、標準偏差/価格パーセント4を選択しました。

標準偏差期間は60、80、100で、標準偏差/価格パーセントは0.2~2.0まで0.2ステップで最適化しました。

良いパフォーマンスとなるパスはありませんでした。

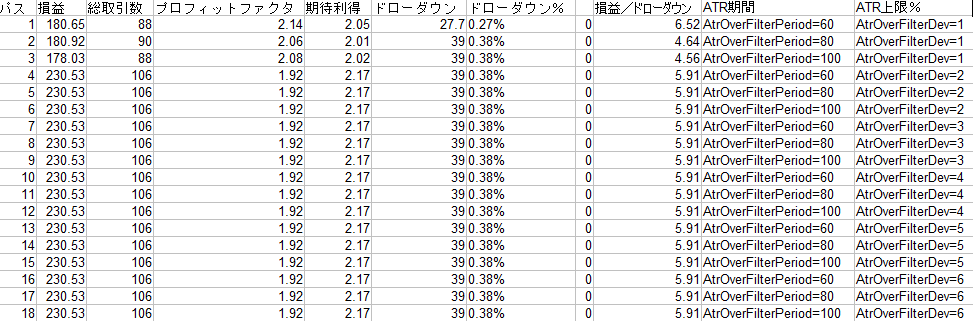

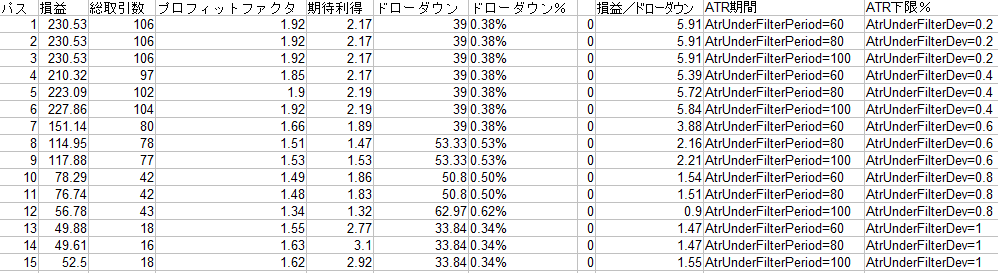

ATR期間を60、80、100で、ATR/価格パーセントを1.0~6.0まで1ステップで最適化しました。

ATR/価格パーセントが2を超えると変化がなくなりました。また良い結果も得られませんでした。

ATR期間は上限と同じくして、ATR/価格パーセントを0.2~1.0まで0.2ステップで最適化しました。

経過時間を0~2まで1ステップで最適化しました。

今回はポジションを持ってから経過足数が3でクローズとしていますので、2までの経過時間しかないこともあり、良い結果は得られませんでした。

ルックバック期間を40~120まで10ステップで最適化しました。

パス1はパフォーマンスが大きく向上しました

ルックバック期間:40を選択しました。

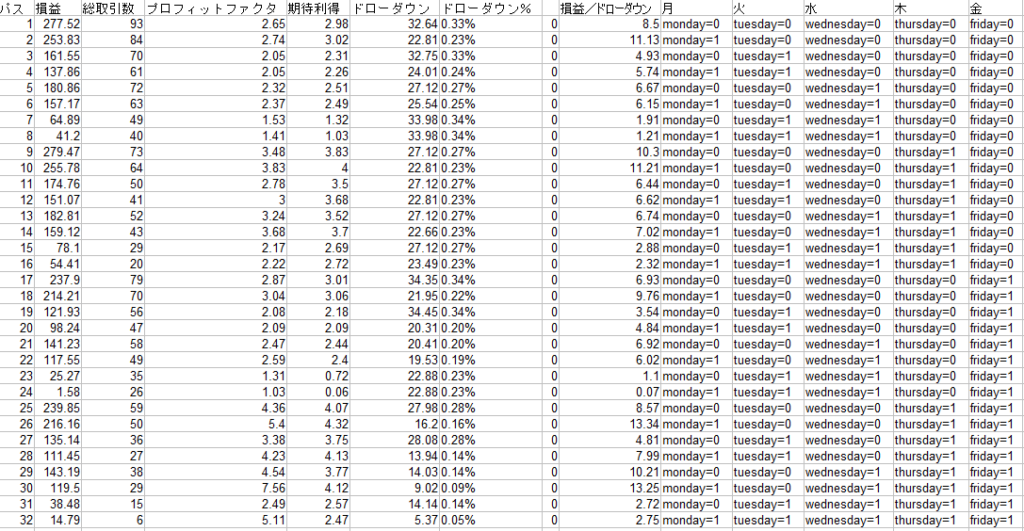

月~金まで有効、無効の組み合わせで最適化しました。

有効にするのであれば、パス2が損益/ドローダウン基準、取引回数から判断して良さそうです。

月曜日:フィルタ有効としました。

最後に最適化をする前と後の資産曲線を比較して終わりたいと思います。

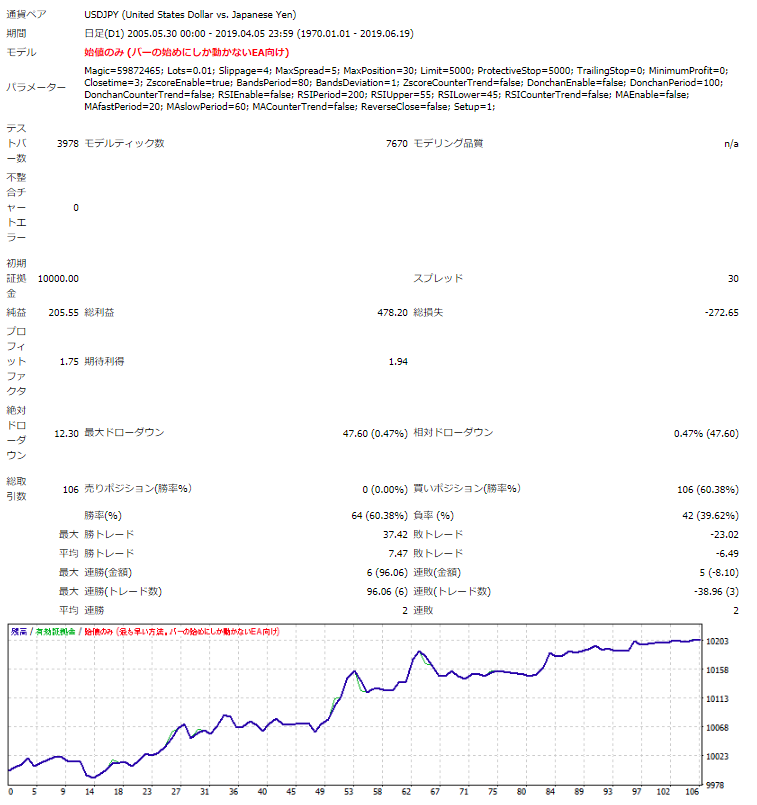

シグナル以外の最適化前の資産曲線です。

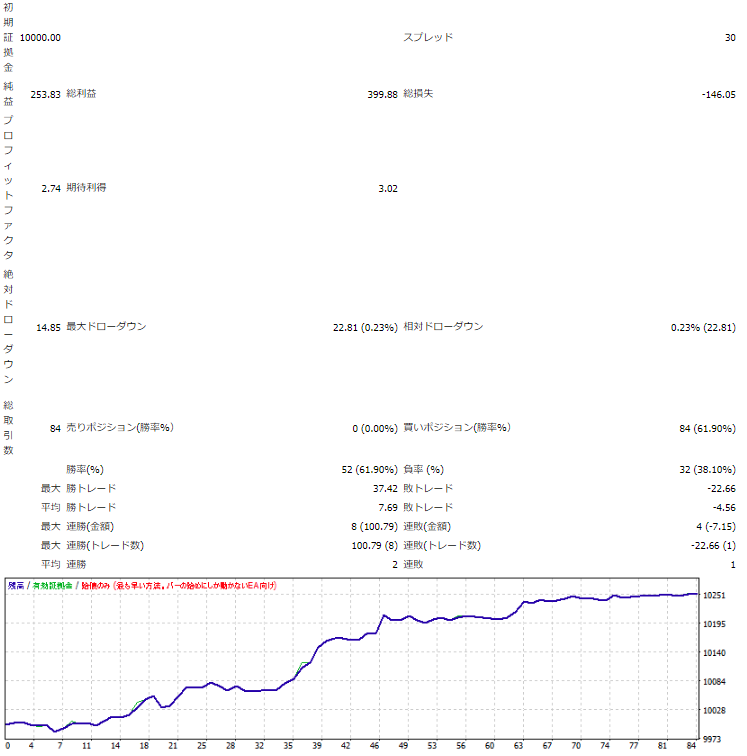

次はシグナル以外を最適化した資産曲線です。

シグナル以外の損切り、利食い、フィルターと最適化することで資産曲線が滑らかになったのが分かるかと思います。

このような手順を踏むことで、シグナルによって作られた基本特性からより良いパフォーマンスを期待できるEAとすることができます。