先日EURAUD日足EAのパラメータを再確認しました。

再確認したなかで、ボリンジャーバンドと移動平均EAはパフォーマンスが低下して、運用するには厳しい状態となってしまいました。

今回はボリンジャーバンドと移動平均のパラメータを再設定していきたいと思います。

Table of Contents

- 2014.5.28~ボリンジャーバンド期間:120、経過足数:9

- 2015.5.28~ボリンジャーバンド期間:120、経過足数:7

- 2016.5.28~ボリンジャーバンド期間:120、経過足数:7

- 2017.5.28~ボリンジャーバンド期間:120、経過足数:7

- 2018.5.28~ボリンジャーバンド期間:120、経過足数:7

選定ポイントは損益/ドローダウン比率、取引回数、利得(高すぎない)を重視して決定しました。

- ATRによるストップ:ATR期間140、ATR倍率2.0

- トレーリングストップ:最小利益40、トレーリング幅100

- ルックバックフィルター:ルックバック期間90

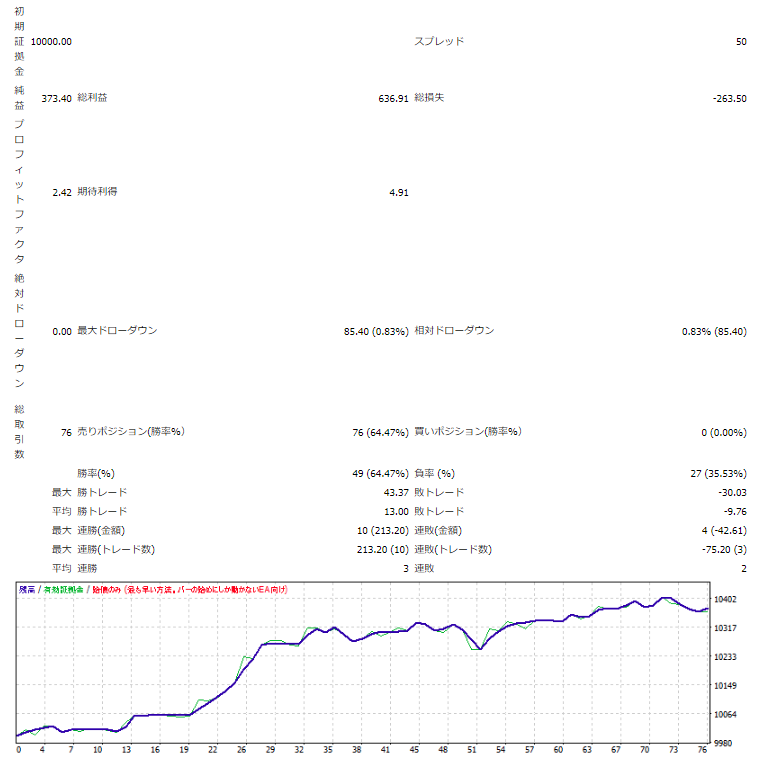

上記のパラメータを使った資産曲線は以下のようになりました。

ウォークフォワード期間は取引回数が48以降となります。

再設定前に比べると右肩上がりの資産曲線となっており、運用してみる価値はあるのではないかと思います。

- 2014.5.28~短期移動平均期間:40、長期移動平均期間:、経過足数:7

- 2015.5.28~短期移動平均期間:40、長期移動平均期間:、 経過足数:7

- 2016.5.28~短期移動平均期間:40、長期移動平均期間:、 経過足数:23

- 2017.5.28~短期移動平均期間:40、長期移動平均期間:、 経過足数:24

- 2018.5.28~短期移動平均期間:40、長期移動平均期間:、 経過足数:24

選定ポイントは損益/ドローダウン比率、取引回数、利得(高すぎでなく、ばらつきが少ない)を重視して決定しました。

長期移動平均期間がなしになっていますが、今回のパラメータは短期移動平均と価格のクロスによってシグナルを生成することになります。

- 固定幅によるストップ:1200

- 標準偏差によるストップ:標準偏差期間60、標準偏差倍率3.0

- ATRによるストップ:ATR期間60、ATR倍率3.0

- 曜日フィルター:月曜日

- 標準偏差による上限フィルター:標準偏差期間80、標準偏差/価格パーセント6.0

- 標準偏差による下限フィルター:標準偏差期間80、標準偏差/価格パーセント0.9

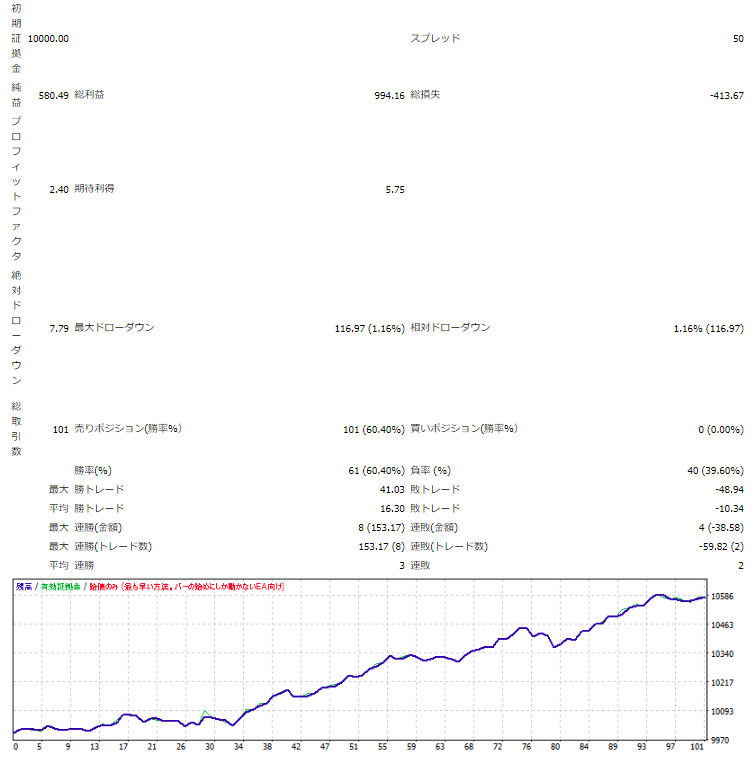

これらのパラメータを使用した資産曲線が以下になります。

ウォークフォワード期間は取引回数68以降になります。

前回のパラメータとは異なり、取引回数が多く、利得が小さいシグナルを選定しました。取引回数は33回から101回と3倍近くになり、信頼度が上がったのではないかと思います。

ボリンジャーバンドと移動平均EAについてパラメータの再設定を行ってきましたが、シグナルの選定方法としてウォークフォワードテストを実施してシグナルと経過足数を選択しました。

シグナルと経過足数のみ決定した時点のウォークフォワードテストの結果は正直なところ、ボリンジャーバンドではトントン、移動平均ではマイナスになっていました。この時点ではシグナル以外の最適化は全く実施していない状態ですので、全パラメータをウォークフォワード期間ごとに最適化するよりプラスにするのは難しいのではないかと思います。

できれば、シグナルと経過足数のみでプラスになる結果の上に、その他のパラメータを最適化したいところです。

今回はシグナル以外の最適化ありきでの資産曲線となっていますが、確認の意味でも、このパラメータで稼働させていこうと思います。